Pojištění dámské kabelky nebo aktuální informace o nepříznivém počasí. I takovými nabídkami se snaží pojišťovny v rámci podzimní "honby" na motoristy nalákat klienty ke sjednání povinného ručení právě u nich. Všichni hráči na trhu, od těch největších po ty nejmladší a nejmenší, chtějí získat co nejvíc zákazníků. Nejrůznější slevy dosahují až 85 procent. Novinkou je také zvýhodňování řidičů s dětmi.

Bez pojistky to nejde

Už celý letošní rok se nesl v duchu represí vůči řidičům, kteří mají automobil, ale neplatí povinné pojištění. Ke standardním pokutám ve výši až 40 000 korun totiž přibylo takzvané sankční pojistné, které se počítá za každý den, po který neměl majitel vozidla uzavřené povinné ručení. Výše sankčního pojistného pro osobní vozy činí 50 korun denně pro auta s motorem o objemu do 1850 ccm, nad tuto hranici majitelé zaplatí za každý den bez povinného ručení 70 korun.

Česká kancelář pojistitelů (ČKP), které sankční pojištění náleží, si navíc může naúčtovat také náklady spojené s odhalením neplatícího řidiče. Hříšníky přitom ČKP odhaluje díky možnosti porovnat záznamy pojišťoven s údaji v Centrálním registru vozidel. Neplacení povinného ručení znamená i další postihy. Policie může řidiči bez zelené karty, tedy potvrzení o zaplaceném povinném ručení, uložit pokutu do výše 3000 korun. Postih hrozí i lidem, kteří auto odstavili, ale neodhlásili jej z evidence. Za neodevzdání SPZ a dokladů od vozu mohou dostat pokutu v rozmezí 2500 až 20 tisíc korun.

Taháky na zákazníky

Téměř všechny pojišťovny nabízejí slevy přesahující padesátiprocentní hranici. Při výpočtu slev hraje největší roli to, jak dlouho řidič jezdí automobilem bez nehody.

Pětiprocentní sleva za každý rok bez nehod je standardní nabídka, pojišťovny navíc v rámci konkurenčního boje bez problémů uznávají bezeškodní průběh i u jiné pojišťovny.

Doložení minulosti bez nehod ale není nutné všude. Například pojišťovna Slavia nabízí řidičům možnost výběru. Buď bonus podle počtu let bez zaviněné nehody nebo pevnou slevu 15 procent.

Tuto slevu ale musí klient vrátit, pokud v průběhu dvou let od uzavření smlouvy způsobí nehodu. "Sleva je dostupná každému, i novým řidičům. Hlavní cílovou skupinou jsou ale řidiči, kteří používali služební vozy a nemají jak dokázat, že jezdili bez nehody," vysvětluje Jan Bárta, marketingový ředitel Slavia pojišťovny.

U dalších pojišťoven je možné získat i maximální bonus, pokud na něj má nárok některý ze členů rodiny. Podobně funguje i flotilové pojištění. Při sjednání smlouvy pro více vozů dostane klient o něco nižší sazby. Výjimečná není ani vstupní sleva pro nové klienty. ČSOB pojišťovna nabízí dokonce 30procentní úlevu, ale pouze pro zákazníky, kteří za uplynulý rok nebourali a je jim alespoň 29 let.

Další snížení cen slibují pojišťovny při využití většího množství produktů jedné pojišťovny, například havarijního pojištění nebo penzijního fondu. Slevu mohou dostat i řidiči, kteří v autě vozí své děti, u České pojišťovny (ČP) a Allianz. U ČP jde o pět procent, Allianz nabízí desetiprocentní slevu. V ideálních podmínkách tak může klient do 39 let, který má děti a jezdí devět let bez nehod, ušetřit až 85 procent ze základní sazby pojistného.

Služby navíc

Kromě slev se pojišťovny předhánějí také v nabídkách asistenčních služeb v případě nehody nebo rozšiřují pojistné krytí různými směry.

Tradicí zůstává pojištění proti živlům od Kooperativy, novinkou je potom pojištění dámské kabelky, pokud je její majitelka (řidička) v automobilu nebo jeho bezprostředním okolí, například při řešení dopravní nehody nebo se stane obětí krádeže na semaforech. Samotná kabelka přitom musí být v přepravním, nikoliv zavazadlovém prostoru. Na tento bonus láká řidičky Direct.

Ceny striktně individuální

Zákon motoristům ukládá povinné ručení zaplatit, rozum pak velí pečlivě prozkoumat nabídky jednotlivých pojišťoven. Jejich nabídky se totiž mohou lišit i o stovky procent. Důvodů je hned několik. Tím hlavním je snaha pojišťoven minimalizovat své riziko. U řidičů, u kterých hrozí největší pravděpodobnost nehody, tak volí vysoké pojistné. Jinými slovy, cenou dávají jasně najevo, že o některé zákazníky rozhodně nestojí. Jasnými outsidery jsou proto mladí řidiči, kteří mají řidičský průkaz ještě teplý od laminovačky.

Výši jejich pojistného určuje absence bonusů i vyšší riziková přirážka. Ve srovnání se zkušeným řidičem tak za pojištění platí i pětkrát tolik. Nejméně o takové pojištěnce stojí Wüstenrot následovaný pojišťovnami Axa a Allianz. Naopak Hasičská vzájemná pojišťovna jako jediná v přehledu HN uvádí u různě zkušených řidičů stejné částky pojištění.

Dalším zásadním parametrem, který ovlivňuje výši pojistného, je objem motoru, respektive jeho výkon.

Silné auto totiž znamená možnost rychlejší jízdy a tím pádem i vyšší riziko nehody. Obvyklejší metodika pracuje s objemem válců, Wüstenrot a Axa se snaží oslovit část řidičů tím, že pojistné počítají podle skutečného výkonu motoru. Nejvyšší pojistné proto platí majitelé supersportovních vozů, jejichž výkon se vymyká tabulkám.

Velice zjednodušeně platí, že zdvojnásobení objemu motoru znamená téměř dvojnásobnou výši pojistného.

Třetí základní parametr, který se výrazně podílí na ceně povinného ručení, nemá co dělat s automobilem ani jeho řidičem. Jde o prostředí, ve kterém se pojištěný vůz pohybuje.

Pojišťovny využívají mapy nehodovosti a podle nich upravují výpočet pojistného. Výhodné je přitom bydlet v malém městě daleko od Prahy. Právě v hlavním městě platí řidiči nejvyšší pojistné, zatímco obyvatelé menších měst ušetří ročně u stejného vozu i několik stokorun ročně.

Cenu ovlivní i pohlaví

Pojišťovny při výpočtu pojistného používají také celou řadu dalších parametrů. "U každého klienta zvažujeme více než deset různých oblastí. Kromě těch standardních nás zajímá i značka a stáří vozidla, způsob jeho využití nebo pohlaví řidiče, protože ženy mají pojistku levnější," říká Tomáš Zavoral, tiskový mluvčí Direct pojišťovny.

Najdou se ale i výjimky. "Při výpočtu pojistného klienty nijak nesegmentujeme, rozhoduje pouze objem motoru a doba, po kterou řidič nezpůsobil dopravní nehodu," vysvětluje Roman Sznapka, produktový manažer pojišťovny Triglav.

Na konečném čísle, které zákazník najde ve své smlouvě o pojištění odpovědnosti z provozu motorových vozidel, se podílejí také interní pravidla konkrétní pojišťovny - výše marže nebo provozní náklady. Důležitý je také počet klientů. Pokud má pojišťovna klientů velké množství, dokáže lépe rozložit riziko a může proto ceny pojistného snížit, přestože spravuje velkou síť poboček a využívá služeb externích spolupracovníků, jimž vyplácí z každé uzavřené pojistky provize.

Rozdíly v cenách pojištění jsou obrovské

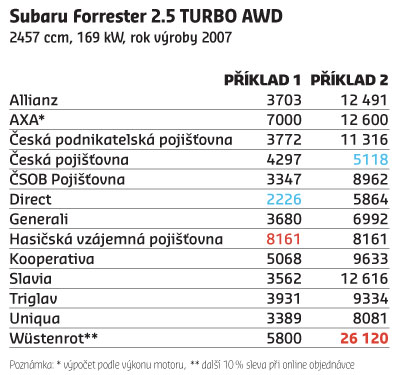

Pro srovnání cen povinného ručení HN využily celkem čtyři příklady, které používají dvě proměnné. Prvním parametrem je automobil, který je v obou případech relativně nový, ale výrazně se liší výkonem motoru. Na jedné straně je Škoda Fabia 1.4, proti ní stojí Subaru Forrester AWD s dvouapůllitrovým motorem. V příkladech se také střídají dva řidiči - zkušený a mladík s rok starým řidičským příkladem.

Z výsledků srovnání vyčnívají čtyři pojišťovny. Dvě si rovnoměrně rozdělily pozice nejvýhodnějších nabídek, další dvě pozice nejdražšího povinného ručení. Pro zkušené řidiče je z přehledu HN nejvýhodnější pojištění Direct, které nabídlo jednoznačně nejnižší cenu u fabie i u subaru. Pro mladé řidiče je nejvýhodnější Česká pojišťovna. Rozdíly oproti druhým nejvýhodnějším nabídkám jsou výrazné. Například u pojištění fabie pro zkušeného řidiče se pod dva tisíce ročně vešla kromě Directu pouze Česká podnikatelská pojišťovna.

Ještě výraznější rozdíly jsou ale mezi nejlevnějšími a nejdražšími pojistkami. V přehledu HN se jako nejméně výhodné ukázaly nabídky Hasičské vzájemné pojišťovny v případě zkušených řidičů a pojišťovny Wüstenrot, která extrémně znevýhodňuje mladé řidiče. Ti si u obyčejné fabie oproti nejlevnější nabídce připlatí téměř deset tisíc korun. U subaru je to dokonce o 21 tisíc korun ročně. Za tuto cenu by si u nejlevnější pojišťovny mohli zákazníci pořídit povinné ručení hned pro několik stejných vozů.

Komu pojišťovny sleví

1. Novým klientům

2. Řidičům, kteří jezdí bez nehod

3. Lidem, kteří si od pojišťovny koupí více produktů

4. Řidičům, kteří pojistí více aut

5. Motoristům, kteří v autě vozí děti

Kolik stojí povinné ručení

příklad 1

Řidič 45 let, řidičský průkaz

má 25 let, jezdí bez nehod

příklad 2

Řidič 19 let, řidičský průkaz

má 1 rok, jezdí bez nehod